|

| .org |

Desaparece media docena de remesadoras-Ranking de ventas de las entidades de pago

españolas-actualizado 10 DIC 2011

Los cinco primeros operadores dominan el 52% del

mercado español de remesas

Tras dos años de crisis, las entidades de pagos (nueva personalidad legal de las empresas remesadoras)

han logrado estabilizar sus ingresos en España según nuestro ranking 2011, igualando los datos de 2010.

Pero el principal mecanismo para ello ha sido la

fusión o compra de activos, siempre entre entidades Patrocinado por

de tamaño medio, que crecen por encima de los

líderes del mercado. Esta práctica ha reducido de

forma sensible el número de entidades con casi

una docena de bajas. Pero también ha reducido el

grado de concentración en el sector, donde las cinco

primeras empresas copan el 52% de las ventas

frente al 59% anterior. Esta menor concentración

significa que la competencia ha ganado en calidad,

cuyo seguimiento es el motivo principal por el que

el que este centro de investigación realiza

desde 2006 el ranking de empresas remesadoras en

España, con ediciones en los años 2008 y 2010.

Su metodología es sencilla, solicitar en el

registro mercantil los datos contables de todas las

sociedades autorizadas por el Banco de España y

compararlos. Esto tiene un notable coste, afrontado

en esta ocasión gracias al patrocinio de Anaed y

Grey Systems, que agradecemos.

Los resultados del ranking de entidades de pago en

2011 indican un notable impacto de crisis en el

sector, que abandonan casi una docena de firmas.

Algunas son pequeñas entidades que no pudieron

superar el listón de su obligatoria conversión en

Entidades de Pago. Pero también abundan las

absorciones o incluso ventas de activos que

comentamos seguidamente. Hay, además, entidades

que simplemente fueron disueltas como Mundo Envios, Vigo, Latinvest o PNB Global Filipino. En segundo

lugar, hay que destacar la notable heterogeneidad.reinante en

españolas-actualizado 10 DIC 2011

Los cinco primeros operadores dominan el 52% del

mercado español de remesas

Tras dos años de crisis, las entidades de pagos (nueva personalidad legal de las empresas remesadoras)

han logrado estabilizar sus ingresos en España según nuestro ranking 2011, igualando los datos de 2010.

Pero el principal mecanismo para ello ha sido la

fusión o compra de activos, siempre entre entidades Patrocinado por

de tamaño medio, que crecen por encima de los

líderes del mercado. Esta práctica ha reducido de

forma sensible el número de entidades con casi

una docena de bajas. Pero también ha reducido el

grado de concentración en el sector, donde las cinco

primeras empresas copan el 52% de las ventas

frente al 59% anterior. Esta menor concentración

significa que la competencia ha ganado en calidad,

cuyo seguimiento es el motivo principal por el que

el que este centro de investigación realiza

desde 2006 el ranking de empresas remesadoras en

España, con ediciones en los años 2008 y 2010.

Su metodología es sencilla, solicitar en el

registro mercantil los datos contables de todas las

sociedades autorizadas por el Banco de España y

compararlos. Esto tiene un notable coste, afrontado

en esta ocasión gracias al patrocinio de Anaed y

Grey Systems, que agradecemos.

Los resultados del ranking de entidades de pago en

2011 indican un notable impacto de crisis en el

sector, que abandonan casi una docena de firmas.

Algunas son pequeñas entidades que no pudieron

superar el listón de su obligatoria conversión en

Entidades de Pago. Pero también abundan las

absorciones o incluso ventas de activos que

comentamos seguidamente. Hay, además, entidades

que simplemente fueron disueltas como Mundo Envios, Vigo, Latinvest o PNB Global Filipino. En segundo

lugar, hay que destacar la notable heterogeneidad.reinante en

- la contabilidad de las entidades de pagos en

España. Mientras la mayoría cierra el año

contable el 31 de diciembre, hay entidades que

lo hacen a final de Junio como Small World (Ria

desiste de esta práctica y pasa a cerrar el año

en diciembre por lo que presenta un ejercicio

de solo seis meses).

A esto hay que añadir que no siempre los

suministradores de información comercial

ofrecen el último balance presentado en el

Registro, por lo que ofrecemos en algunos

casos datos de 2010 y en otros de 2009.

Otro aspecto divergente es que la mayoría de

entidades contabiliza los ingresos por cambio

de moneda en la “cifra de negocio”, mientras

algunas las anotan como “diferencias de

cambio” como ocurre, entre otros, con

Santander Envíos, Telegiros, Jet Perú o Money

Exchange, aunque varias empresas desisten

de esta práctica en el último ejercicio como

Europhil o Titanes.

Estas particularidades contables están

autorizadas tanto por la normativa como por el

regulador. Pero dificultan la comparación. Por

ello, en esta ocasión hemos homogeneizado

los ingresos usando la metodología mayoritaria,

que es sumar las “diferencias de cambio” a la

“cifra de negocio”, lo que viene señalado con

un asterisco en cada caso.

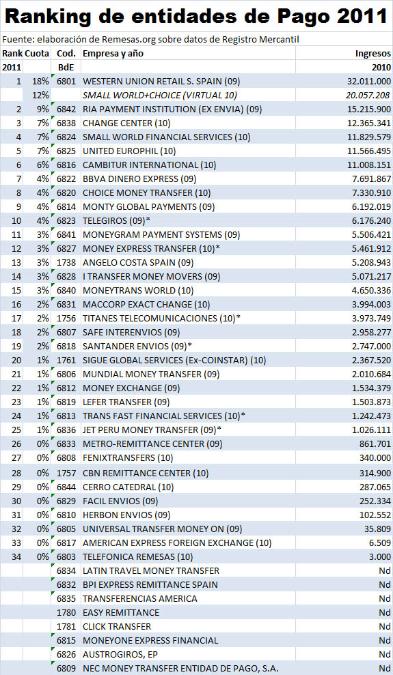

El sector sigue liderado por Western Union

Retail, a pesar de que sus ventas caen en un

-19%, con una cuota de mercado del 18%. Esta

cuota crecería si se tiene en cuenta la de sus

agentes exclusivos en España, Cambitur, 6ª del

ranking con un 6% del mercado y Angelo

Costa (13ª del ranking con el 3% del mercado

cuyas ventas crecen en el periodo un 7%

frente a la caída de Western Union). Esto

llevaría a Western Union cerca del 30% de

cuota del mercado de entidades de pago. Es

posible que estas tres empresas integren su

2011) y Angelo Costa S.r.l. (en diciembre de 2010). En este caso el grado de concentración aumentaría de

forma sensible en España.

El segundo puesto del ranking es para Ria Payment Institution (Ex-Envía Telecomunicaciones), con una cuota

del 9%. Esta empresa ha trasladado el cierre contable de junio a Diciembre, por lo que en el ejercicio presentó

solo seis meses de resultados. A pesar de ello, mantiene cómodamente la segunda posición del ranking que

logró en 2010.

Las dos primeras empresas ejercen un notable ascendiente sobre el mercado ya que ambas duplican la cifra

de ventas del tercer operador del mercado, Change Center, con una cuota del 7%. Se trata del principal

agente en España de Moneygram, un grupo que tendría una cuota de al menos un 12% juntando la de sus

agentes Money Express Transfers (3%, con un incremento de ventas del 0,8%) y Moneygram Payment

Systems, que junto a BBVA ha merecido nuestro premio anual a la trasparencia por su detallada memoria (3%

de cuota y crecimiento del 67% gracias a la fusión de la antigua Cambios Sol con Money Card). A estas

cantidades habría que añadir las cuotas de otras entidades, dónde la participación de Moneygram es

imposible de deslindar por ser agentes multimarca.

Le sigue en cuarto lugar Small World con una cuota del 7%. Esta entidad no ha tardado en reaccionar ante la

distancia que le saca el dúo de cabeza anunciando su fusión con Choice (4% de cuota), la que previamente

había absorbido a Geomil, Master Envíos y adquirido los activos de Unigiros, por lo que sus ingresos casi se

multiplican por dos frente al anterior ejercicio. Esta fusión fue anunciada a finales de 2010, pero en ese

ejercicio ambas entidades reportan contabilidades separadas. De forma virtual, reflejamos en nuestro ranking

lo que sería el resultado de la fusión.

En quinto lugar figura Europhil con un 7% de cuota y un notable incremento de ventas del 52% que se explica

por la modificación de su metodología contable.

Hay que ir hasta el puesto 7º del ranking para encontrar a la primera empresa de capital español del sector,

BBVA Dinero Express. La entidad ofrece en su memoria múltiples detalles de su operativa que le hacen

merecer nuestro premio a la transparencia 2011 junto a Moneygram. Le sigue Monty Global, otra empresa de

capital español con el 3% de cuota, que incrementa sus ventas un 12%, y a su mismo nivel está Telegiros. Por

su evolución, destaca en el puesto 14ª I-Transfer, también con el 3% de cuota y un notable incremento de

ventas del 41% que se explica por las inversiones realizadas. Igual evolución a la de Moneytrans, también con

un 3% de cuota y un incremento del 35%.

Les sigue un grupo de entidades con una evolución positiva a lo largo del año, y cuentan con una cuota en

torno al 2%: Maccorp (incremento del 16% gracias a las sinergias de su estrategia que combina servicios de

transferencia, de cambio y de telecomunicaciones), Titanes (+8%) y Santander Envíos (+19%).

Por debajo de estas es destacable el ejercicio de Sigue Global (ex-Coinstar) que ocupa el puesto 20º con

incremento del 22%. Entre las siguientes empresas se ven casos de gran dinamismo como el de Lefer (+23%

con el 1% de cuota) y el de Transfast (27º) con una mejora del 20%, muy semejante a la de Fenix que crece

un 21%. Pero el record de crecimiento en este ranking se lo lleva Facil Envíos (31ª), que logra mejorar en un

135% con la adición de nuevos locutorios.Nuestro ranking recoge otras ocho entidades de las que no existen

datos disponibles. En la mayor parte de los casos se trata de empresas de reciente creación por lo que

todavía no han cerrado su primer ejercicio, o bien cuyas ventas no superan el mínimo establecido por las

empresas de información comercial para reportar sus datos.